Давайте подивимося, як перша половина цього року сформувала і оцінила загрози та можливості для засновників стартапів на ринку ранніх інвестицій.

Обсяги інвестованого капіталу

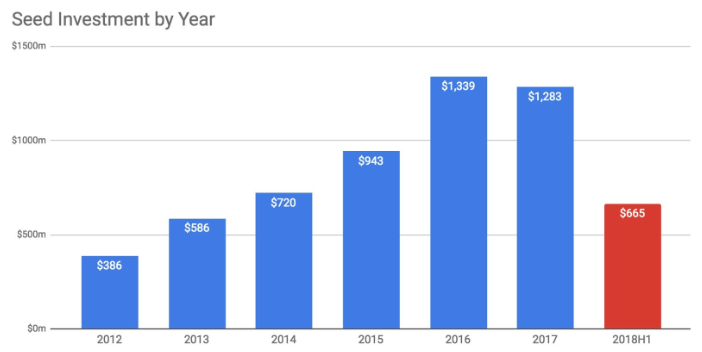

Обсяг інвестицій у доларовому еквіваленті виріс, хоча абсолютна кількість угод скоротилася. За I половину 2018 року сумарна кількість посівних угод склала $665 млн. Якщо екстраполюати цей тренд, зазначають у виданні VentureBeat, то отримаємо до кінця року суму в $1,33 млрд. Зростання складає 44% на доларовій основі порівняно з першим півріччям 2017 року. За 6 місяців цьогоріч відбулося 789 посівних інвестиційних угод проти 873 угод за аналогічний період у 2017-му:

Джерела даних: Crunchbase та dealroom.co

У редакції VB зазначають, що на ранніх етапах інвестування у Європи зараз є більше капіталу, ніж будь-коли. Обсяг інвестицій на ранніх стадіях зростає з 2012 року, хоча, здається, стабілізується. Зі здоровим рівнем залученого капіталу, який розгортається на етапі початкового розвитку компаній, важливіше вибрати партнерів, які дадуть стартапу найкращі шанси на зростання.

Розмір угод

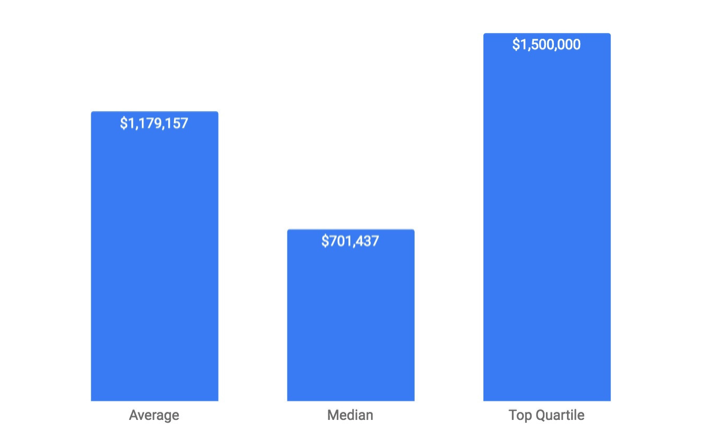

Розмір інвестицій в рамках раунду сягнув максимуму в циклі інвестування та продовжує зростати. За перші 6 місяців 2018-го середній раунд посівних інвестицій складав $1,17 млн:

Джерело даних: Crunchbase

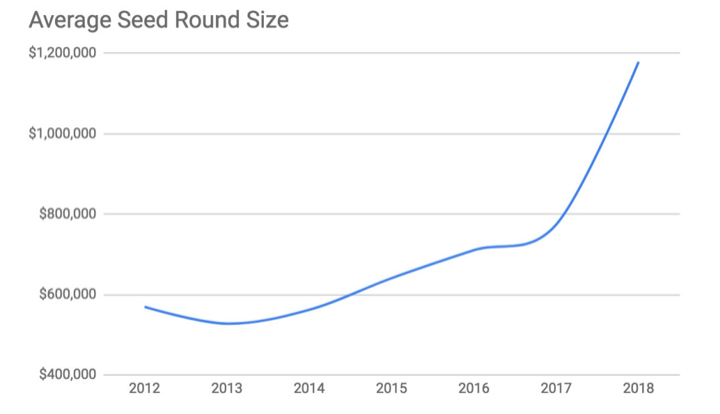

Спостерігається зростання на 33% у середньому розмірі уго проти аналогічного періоду 2017 року. Також спостерігається зростання й у ретроспективному розрізі:

Примітка: 2018 — лише перше півріччя. Джерело: Crunchbase

Аналітики зазначають, що все більше капіталу залучають в рамках меншої кількості угод, саме тому й зросли розміри раундів. Збільшення раундів у свою чергу веде до зростання оцінки компаній. Умови ринку й без того є сприятливими. При цьому варто воліти меншої оцінки від якіснішого інвестора, аніж максимальної оцінки від інвесторів із сумнівною репутацією чи високим набором ризиків. Висока оцінка необов’язково стане передумовою для залучення кращих розробників чи отримання більшої кількості відданих клієнтів.

Розподіл інвестицій в екосистемі європейських стартапів

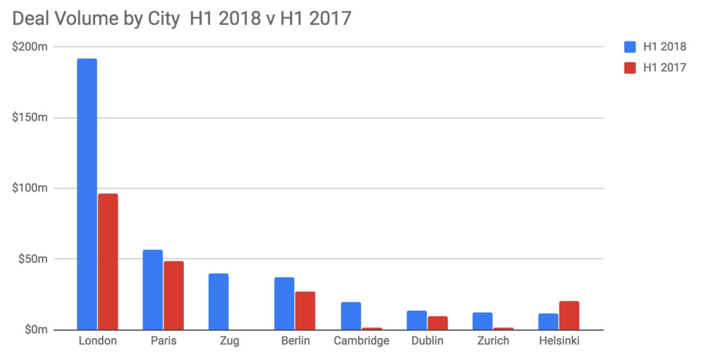

Інтерес до криптопроектів призвів до того, що до переліку провідних європейських стартап-міст потрапив Цуґ — він замінив Берлін на третій позиції за обсягом реалізованих угод:

Джерело: Crunchbase

49% посівних інвестицій в доларовому перерахунку зосередилися серед проектів у ТОП-4 міст з цього переліку. Решта угод розподілена між низкою інших. Ось як виглядає динаміка порівняно із 2017 роком та його I півріччям:

Джерело: Crunchbase

Лондон зберігає лідерські позиції навіть попри «Брекзіт» — і в абсолютному, і в порівняльному виразі. Швейцарський Цуґ тепер став помітним гравцем — вибух інтересу до криптопроектів у «Криптодолині» частково спричинив цей успіх.

За Берліном «женеться» Кембрідж — важливість його полягає в кадровому потенціалі та залученні талантів у сфері технологій із місцевого університету. Однак саме Лондон — попри всі баталії довкола виходу з ЄС — залишається вдалим вибором для стартапу з венчурним капіталом. Екосистема у зв’язці із Оксфордом та Кембріджем обганяє більшість європейських міст.Тут висока концентрація венчурного капіталу, бізнес-янголів та акселераторів. Звідси вийшли 13 із 34 європейських «єдинорогів». Тут добре шукати менторів, кадри, гроші та можливості — хоча в інших частинах Європи цілком можливо пошук кадрів відбувається швидше.

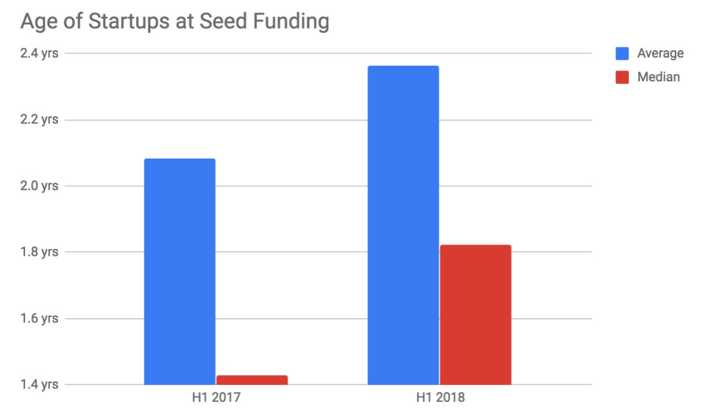

Вік стартапів, які досягли стадії посівних інвестицій

Середній вік стартапів, які виходять на стадію посівних інвестицій, складає 2 роки та 3 міс:

Джерело: Crunchbase

Середній та медіанний вік стартапів, котрі виходять на залучення посівних коштів, зросли, якщо порівнювати з аналогічним періодом 2017 року. Так само зросли й вимоги щодо залучення капіталу в раунді та рівня зрілості проекту:

Джерело: Crunchbase

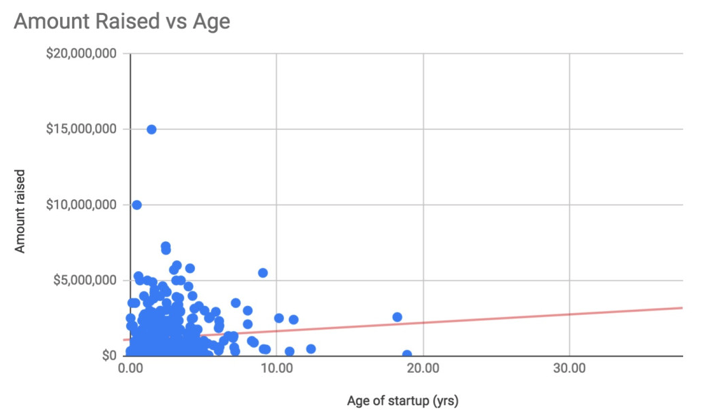

Тренд м’яко нахилений вгору, що свідчить про невелику залежність між збільшенням віку та збільшенням капіталу на посівній стадії. Зниження бар’єрів для створення компанії (AWS, фрілансери, збільшення кількості організаційних та фінансових можливостей) призвели до зменшення потреби в капіталі від сторонніх інвесторів. Відтак під час запуску стартапів слід переконатися, що саме капітал є вашим основним обмежувальним чинником, перш ніж шукати посівні інвестиції.

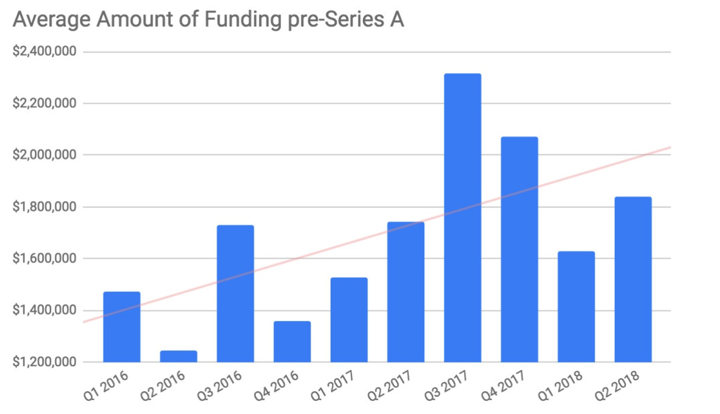

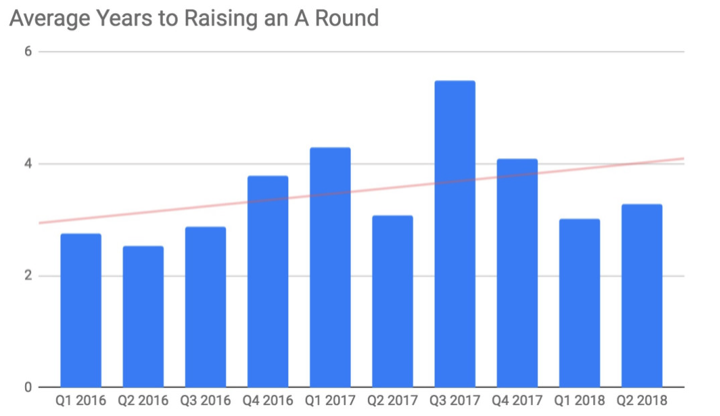

Шлях до раунду серії A

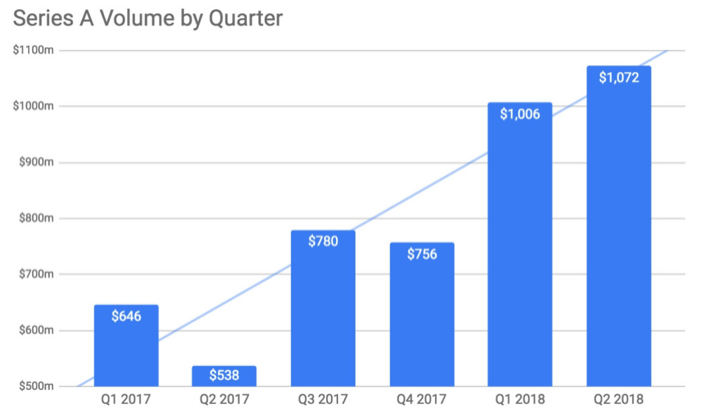

Фінансування в рамках серії A продовжує зростати, оскільки зростає також рівень очікуваннь інвесторів від стартапів. Незважаючи на те, що явно спостерігається постійне зростання фінансування за рахунок посівного капіталу, одне з очікуваних питань для будь-якого підприємця на стадії розробки: «як нам потрапити до серії А?» Дивлячись на початок роботи, контрольні показники та прогнозовані доходи, можна отримати перебільшену оцінку. Тож варто розглянути темпи змін на ринку фінансування в першому раунді за минулі півтора роки:

Джерело даних: Crunchbase

Середній розмір капіталу для стадії А розподілено приблизно таким чином, зазначають у VB:

Джерело даних: Crunchbase

Наведений вище графік на контрасті із розмірами посівних раундів демонструє, що немає незначущого обсягу капіталу, залученого за межами «традиційного» посівного раунду — від бізнес-янголів, pre-seed інвестицій тощо. За даними за попередні 2,5 роки, в середньому, аби дістатися раунду серії А, стартапам потрібні 4 роки.

Ніколи до сьогодні в Європі не було настільки сприятливої ситуації для стартапів, як тепер — це стосується саме залучення посівних інвестицій на початковому етапі, залучення капіталу на ранній стадії. І це попри збільшення тривалості періоду до виходу на стадію раунду А. Крім того, все частіше контрольні показники компаній прив’язані до величини та тривалості фіаннсування у першому раунді.

Висновки

За перше півріччя у Європі спостерігалися такі тренди щодо посівного капіталу.

Європейський ринок продовжив зростання. Майже подвоїлася кіькість виходів на біржу для компаній, порівняно із показником кількості IPO для США за 2017 та 2016 роки. Станом на серпень 2018-го у Європі відбулося 27 IPO на загальну суму в $32,5 млрд. В той же час у США billion — лише 14 IPO на суму в $25 млрд. Не основним, проте вагоми фактором для активнішого залучення посівного капіталу європейськими стартапами та компаніями стала вище гнучкість та ліквідність ринку в ЄС, що допомагає залучати таланти, знаходити засновників, збільшувати віддачу від інвестування коштів та зміцнювати довіру й потужність європейського ринку стартапів та екосистеми технологічних компаній в цьому регіоні.

Посівні інвестиції перетворилися на «новий раунд А». Цей тренд не є визначальним для 2018-го чи притаманним лише цьому року, однак він набуває ознак стабільного. Історично стартапи на стадії до виходу на певні показники вважалися компаніями на посівних інвестиціях. Тепер інвестори зменшують ризики шляхом збільшення суму чеків, прив’язуючи обсяг посівної інвестиції до досягнення певних показників.

Раунди серії A перемістилися до формату «пізніх посівних» інвестицій. Збільшилася кількість та обсяг інвестицій в раунді та на посівній стадії, розмиваючи межу та відмінності між цими 2 типами інвестування. Відбувається це через низку причин. Серед них — компанії на стадії посівних інвестицій все частіше схожі на компанії на стадії раунду А; конкуренція на стадії раунду А змушує інвесторів виписувати конкурентні чеки за показниками та обсягами інвестування; чимало венчурних капіталістів створюють більші за обсягами фонди, змушуючи їх вкладати кошти в раунди «А».

Так звані pre-seed інвестиції, які раніше були специфічним явищем, притаманним Кремнієвій Долині та Нью-Йорку, тепер перемістилися до низки окремих фондів (за винятком інкубаторів та акселераторів). Основний напрямок їхньої роботи в Європі — генерування на ранніх стадіях невеликих, але важливих обсягів інвестицій. Раніше засновникам стартапів довелос позичати кошти у друзів, родичів чи випадкових інвесторів-новачків, а також активно використовувати бутстрепінґ, щоби «дожити» до посівного раунду. Тепер інституційні інвестори свідомо вийшли на сегмент стартапів із ранньою стадією продукту чи послуги і часто рятують засновників від витрат на побудову технологічного продукту вже на ранній стадії із обмеженими бюджетами.