Все більше криптовалютних бірж сьогодні розширюють торговий функціонал депозитарною діяльністю. Безсумнівно це означає, що традиційні фінансові структури не здатні впоратися із запитами клієнтів. Чи є переваги у криптодепозиту перед банківським, та які тут все ж ризики?

Банки ігнорують інфляцію – звідси конкуренція з боку криптобірж

Інфляція в Україні сьогодні складає близько 10% на рік. Відбувається знецінення національної валюти, зростання цін не покриває рівень зарплат, тож витрати середньостатистичного громадянина держави виходять за межі того, що він заробляє. Таким чином, основний мінус банківських депозитів для нас із вами сьогодні – це нездатність традиційних фінансових структур покрити цей рівень інфляції.

Так, за даними Мінфіну, українські банки пропонують від 0,1% до 3,3% річних у доларі, а також від 0,5% до 11,25% у національній валюті. Таким чином, якщо ми хочемо покласти під відсотки $1000, за рік профіт складе смішні $1 – $27 відповідно. Якщо ми говоримо про національний фіат, то на суму, еквівалентну тисячі доларів (сьогодні це близько 27 тис. грн) профіт складе від 107 грн до 2,400 грн (за вирахуванням податку на прибуток, тобто ПДВ).

Але з огляду на девальвацію національної грошової одиниці, банківські вклади в Україні якщо і мають місце, то здебільшого в доларі або євро, тому що ці валюти, навпаки, зміцнюються.

Набираюча обертів альтернатива банківському депозиту – розміщення коштів під відсотки на криптовалютній біржі. Ця тенденція здебільшого характерна для країн закордону, зокрема, США та Британії. Але міжнародні криптовалютні платформи не обмежують своїх користувачів за країною походження, тож українцям ця функція також може бути доступною.

Стосовно переваг. По-перше, тут, оглядаючись на наш власний депозитний досвід, ситуація з покриттям інфляції значно прийнятніша. Річний процент на депозит у біткоїні на різних платформах становить від 5% до 28%. На ефір, який значно зміцнився за останні півроку-рік – теж до 30% прибутку. Інші монети, менш популярні, також приймаються на депозит.

По друге, вигода від такого вкладу об’єктивно більша. Безпосередньо зробити внесок у $ чи € на біржі, не можна. Ця операція можлива виключно з криптоактивами. Але фіат можна конвертувати у цифровий актив. Щоб зробити внесок, потрібно зареєструватися, купити його на платформі, використовуючи банківську карту, та завести на біржовий рахунок-аккаунт. У розрахунок прибутку обов’язково треба включити комісію за введення/виведення коштів. Але її може і не бути (залежить від політики торговельного майданчика).

Про різницю

Строки, на які приймається актив, на біржах здебільшого від 10 до 180 днів. Деякі пропонують річні плани. Зі свого боку українські банки пропонують від семи діб. Втім, прибуток від такого вкладу буде нульовим. Тож це формальна пропозиція.

Мінімальна сума депозиту на біржах теж комфортніша, ніж банківський депозит у доларах. Можна залишити на умовному зберіганні еквівалент $500 у цифровій валюті на 10 днів, і отримати прибуток зверху в розмірі $2. Не багато, але якщо пригадати, що українські банківські структури пропонують нам від $1 за 12 місяців, виглядає конкурентно.

Якщо зробити розрахунок. На тисячі доларів за рік на біржі можна наростити біля $260. Сьогодні $1000 – це близько 0,02 BTC. На річному депозитному плані за 12 місяців ця сума зростає на 0,0056 сатоші (28%, станом на 17 серпня).

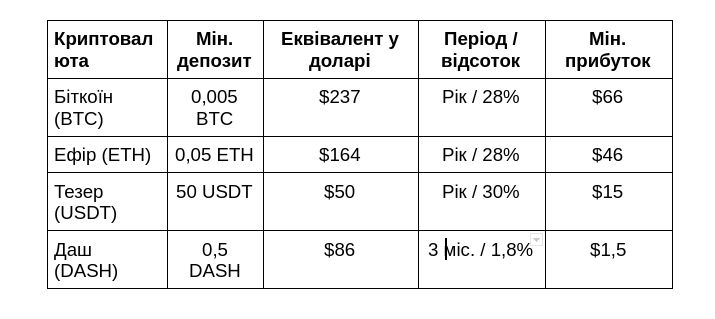

Для прикладу таблиця деяких депозитних пропозицій міжнародної платформи WhiteBIT (для цієї компанії це має конкретну назву SMART-стейкінг, але зазвичай це просто стейкінг чи Staking):

Тож де каверза?

Криптовалюта – це цифрові фінансові активи, котирування на які змінюються щомиті. Це позначається терміном “високоволатильний“, тобто схильний до постійних цінових коливань. Постійних у цьому випадку означає щосекунди.

Звідси й перші умовні мінуси. Не маючи уявлення про те, куди рухається ціна того ж біткоїну, є ризик не вийти в значний плюс, який платформи обіцяють. Але тут є важливий момент: без технічного та фундаментального аналізу будь-яка, навіть невелика операція з криптоактивами – це високоризикове підприємство. Відповідно, спершу потрібно вивчити питання. Ще краще – навчитися робити власні прогнози. Для цього в тому числі існують платні ресурси, на яких розміщуються статистичні дані. Вони можуть розцінюватися як сигнали до зростання або падіння активу у ціні. Наприклад, IntoTheBlock, Dune Analysis, TradingView і так далі. Посилань давати не буду, Google на допомогу.

Далі хочеться загострити увагу на понятті “стейблкоїн”. З назви зрозуміло, що цей актив характеризується як “стабільний”. Це відбувається тому, що він зазвичай прив’язаний до долара (також може бути інша валюта чи золото і т.п. Розгорнуто можна почитати в англомовній Вікіпедії). Так, Tether (USDT) від початку свого існування (це 2015 рік) йде 1:1 до офіційної валюти США. Існує також DAI: він вийшов на ринок пізніше, в листопаді 2019-го, та сьогодні також коштує 1:1 до долара.

І в цьому, мабуть, криється одна з найбільших переваг депозиту на біржі перед банківським вкладом. Той самий долар, тільки переведений в криптовалюту, приносить більші дивіденди.

Але постає і друге питання: чим зумовлена така щедрість криптовалютних бірж? Мова про значно більші, аніж пропонують банки, відсотки. Перше, що спадає на думку – банальне “світ переходить у цифру”. Свідченням тому – Сальвадор, який оголосив біткоїн своєю національною валютою в червні цього року. Криптовалюта інтегруються в життя по всьому світу, число криптоінвесторів і холдерів зростає, та й шляхів розрахунку цифровими активами теж стає все більше. Не за горами момент, коли можна буде купити хліб в магазині за, скажімо, якусь кількість Ethereum чи інші альткоїни.

З іншого боку, як пояснив для мене представник згаданої вище європейської криптовалютної біржі WhiteBIT, яка однією з перших почала брати криптоактиви на утримання під відсотки, таким шляхом майданчики забезпечують необхідні обсяги для маржинальної торгівлі (інакше це називається “торгівля з кредитним плечем”, т.м. торги з позиченими у біржі коштами). Тобто розширюють свої можливості щодо забезпечення користувачів необхідною кількістю активів. Також, і не в останню чергу, розширюють функціонал, виходячи на конкурентний простір. Тож у майбутньому цілком можливо зниження процентних ставок, але наразі конкуренція із традиційними фінансовими структурами біржам цього не дозволить. Тим паче орієнтованим на український ринок.

Крім того, тут також постає питання ліквідності. Вочевидь ті активи, які залишаються у біржі на зберіганні, надходять у торгівлю – тут все аналогічно діяльності банків. Чим активніше й більше криптовалюти в оберті, тим швидше та простіше її придбати, популярнішою та ціннішою з точки зору використання вона стає. І тим швидше відбувається коінтеграція сучасної людини зі світом цифрових фінансів.