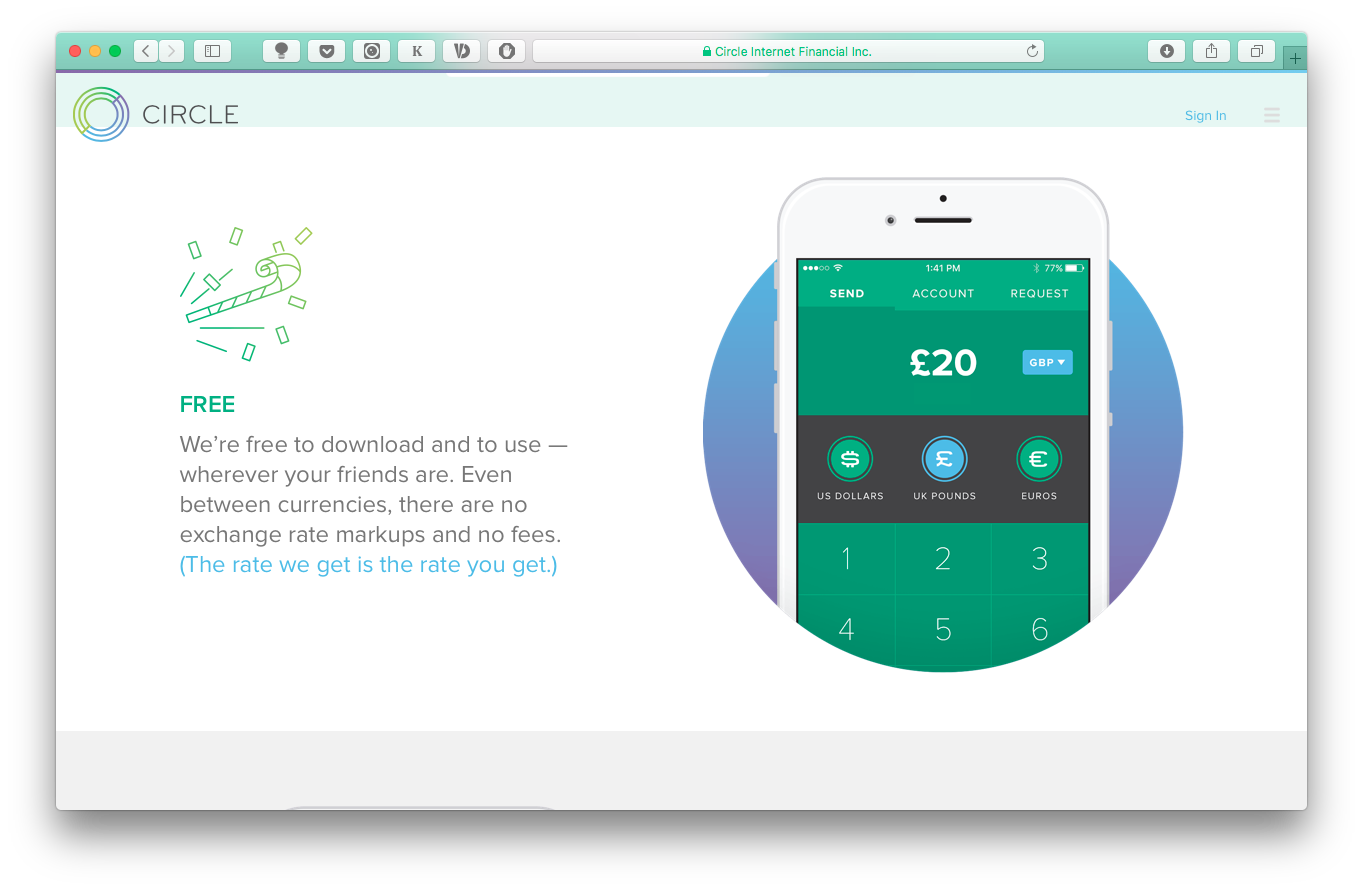

Circle (Дублін, Ірландія)

Це — сервіс соціальних платежів, яка використовує цифрові валютні платежі на основі технології blockchain. З нею користувач може надсилати та отримувати кошти аналогічно тому, як зазвичай надсилає текстові повідомлення чи електронну пошту. Він конкурує з Venmo, PayPal і TransferWise і використовує технології машинного навчання для штучного інтелекту (AI) у своїй роботі.

Circle розташована в Дубліні, де її було засновано в 2013 році інтернет-підприємцем Джеремі Алером за участі Шона Невілла, колишнього очільника наукового напрямку технологій Adobe. За цей час він виділив $136 млн за 4 окремі раунди венчурного інвестування та залучив до цього такі компанії, як Goldman Sachs, Accel Partners, Baidu, CICC Alpha та EverBright. Фінансовий раунд у $60 млн 2016 року очолювали IDG Capital Partners та Breyer Capital. Усі вони мають на меті сприяти проникненню фінансових стартапів та послуг нового покоління на китайський ринок. Стартап має офіси у Китаї, Бостоні в США, у Великобританії, Південній Кореї та інших країнах світу, охоплюючи аудиторію у 22 країнах.

За словами представників компанії, проект перевищив $1 млрд у обсязі транзакцій та збільшив свою глобальну клієнтську базу на 300% у минулому році.

Trov (Каліфорнія, США)

Цей стартап вже підняв понад $9 млн в 4 інвестиційних раундах. А залучення японського страховика незабаром дозволить запустити Trov на японському ринку. Страхова платформа надає страхування за вимогою. Серед андеррайтерів — AXA та SunCorp.

Trov став новатором в області цифрового страхування та зберігання особистих даних і забезпечення страховок для ноутбука, камери, спортивного обладнання, ювелірних виробів чи будь-чого, що вам потрібно. Цифровий сховище зберігає дані і може дозволити миттєве обслуговування та при цьому має гнучку політику ціноутворення. Штучний інтелект прямо в застосункові може обробляти будь-яку процедуру розгляду претензій. Чимало страхових проектів в інших країнах керуються прикладом цього стартапу, запущеного ще в 2012 році.

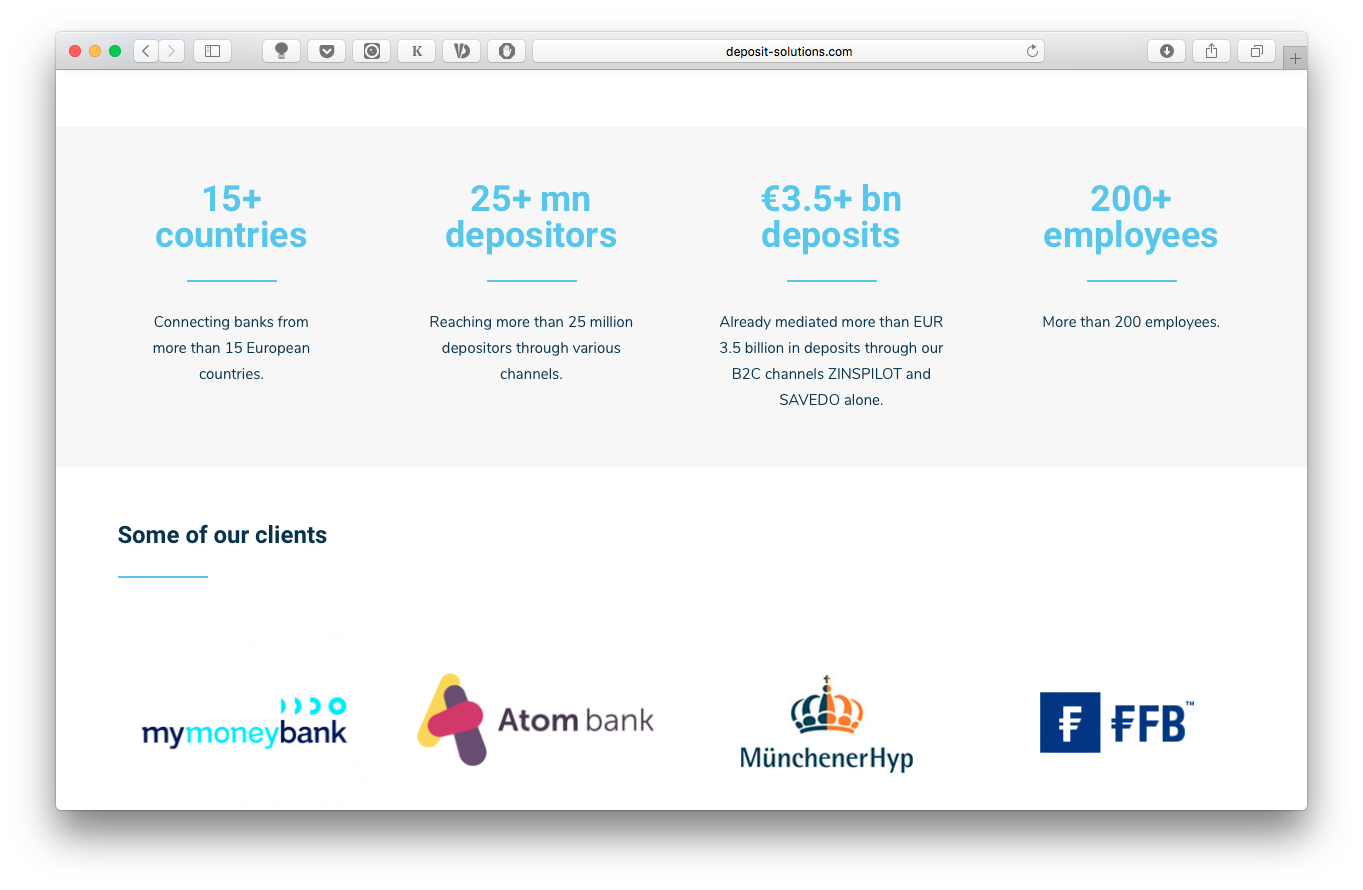

Deposit Solutions (Гамбург, Німеччина)

Deposit Solutions отримала понад €25,5 млн на венчурне фінансування від відомих європейських та американських інвесторів, таких як FinLab AG, e.ventures та Valar Ventures. Відкриту банківську платформу також підтримує Пітер Тіль, відомий засновник PayPal, який приєднався до фандрейзингу в серії B у липні 2016 року.

Гамбурзький стартап, заснований у 2011 році, має 110 співробітників та додаткові офіси у Лондоні та Цюриху. Працює це так. Інституції, що називаються «клієнтськими банками», можуть захотіти звільнення надлишкової ліквідності в період негативних відсоткових ставок з боку Європейського центрального банку (ЄЦБ). Тим часом «продуктові банки» хочуть залучити роздрібних клієнтів до відкриття депозитів чи купівлі інших банківських продуктів. Агентом між ними стає цей стартап.

Створення API дає змогу надати новачкам ринку банківських послуг вихід на банківський ринок в якості постачальників даних. Yolt — це конкурентне рішення для роздрібного бізнесу з підтримкою від ING, який більше зосереджується на залученні клієнтів. Він також сподівається скористатися перевагами цих нових відкритих банківських даних. У німецького стартапу є ще власний комерційний бренд ZinsPilot, що діє на B2C-ринку та конкурує з Yolt. Серед клієнтів — Deutsche Bank; FFB, дочірня компанія Fidelity International.

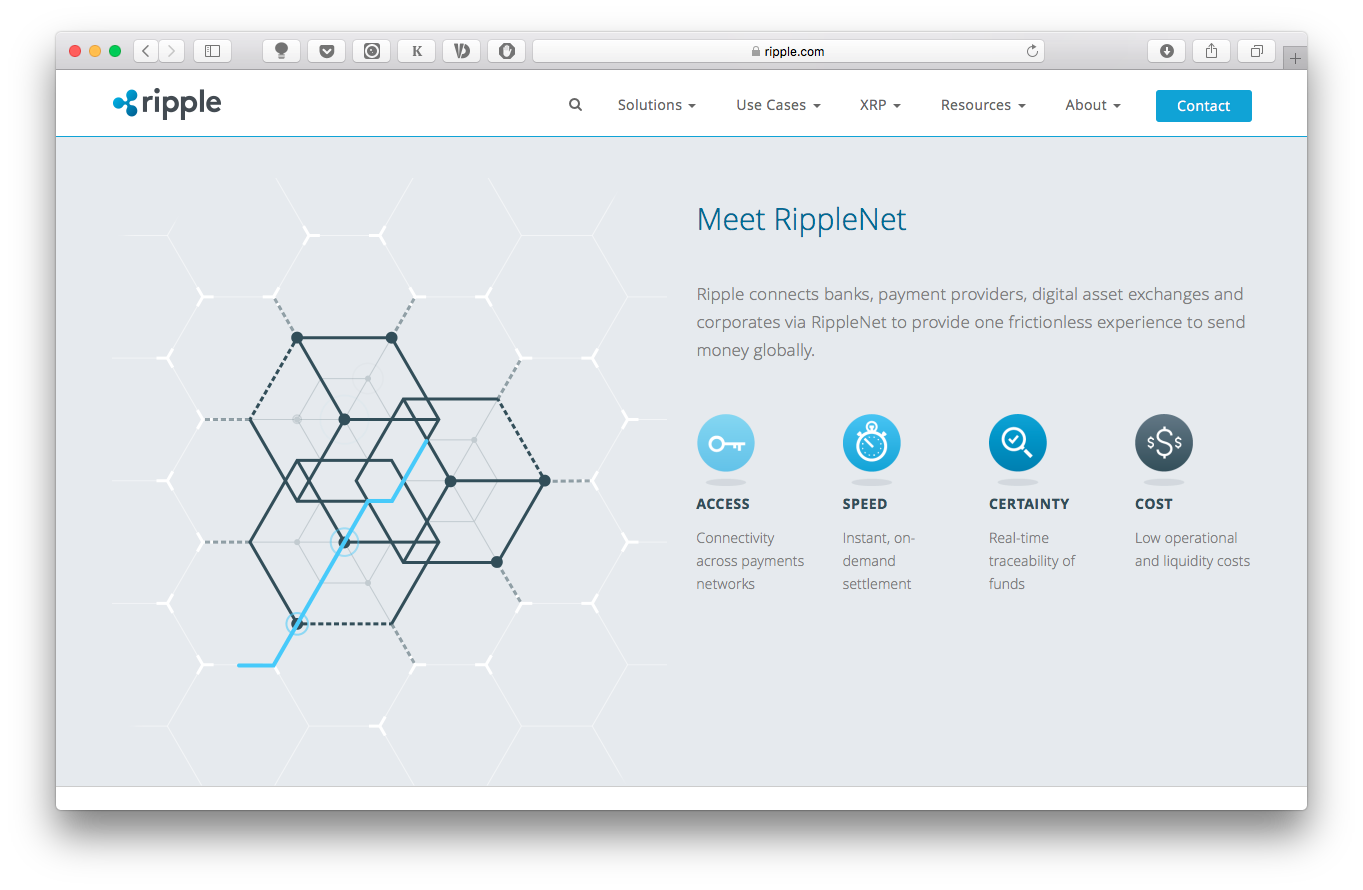

Ripple (Сан-Франциско, США)

Це — використання технології blockchain для проведення платежів. Венчурні інвестиції та посівний капітал тут склали вже понад $93 млн. Стартап був заснований у 2012 році Артуром Брітто та Крісом Ларсеном. Останній раніше заснував і очолив Prosper — стартап, що займався p2p-переказами.

Ripple було започатковано як платіжний протокол для валютних операцій. Він може обслуговувати корпорації, банки та стартапи, які потребують переказу грошей у глобальному масштабі. В основу його роботи покладено blokchain із захистом даних за допомогою математичних алгоритмів. Можна створювати при цьому як відкриті, так і обмежені за рівнем доступу платіжні ланцюжки.

Існує багато інших проектів із подібною екосистемою — таких як Ethereum та заснований на Linux проект Hyperledger. Всі вони покладаються на технологію розподілених платежів (DLT), яка є формальним найменуванням технології блокчейнів. Ripple може в кінцевому підсумку стати головним конкурентом для системи банківських переказів SWIFT на ринку міжнародних платежів.

Onfido (Лондон, Великобританія)

Заснована в 2012 році Хусайном Кассаєм, Еамоном Юббаві та Рухулем Аміном, трьома підприємцями з Оксфордського університету, на сьогодні Onfido налічує 145 співробітників. Проект забезпечує перевірку особистих даних банкам та іншим особам, які потребують належних вимог до клієнтів або працівників — але не хочуть витрачати час на бюрократичні довідки, особисті зустрічі та паперовий документообіг.

Компанія Onfido стверджує, що вона поєднує в собі завантаження ідентифікаційних документів, розпізнавання обличчя, перевірку географічного розташування та методи автоматичного машинного навчання для автентифікації користувачів. На сьогоднішній день він отримав £30,45 млн у низці раундів фінансування.

Lemonade (Нью-Йорк, США)

Цей стартап займається сферою страхових технологій (insurtech) для ринку нерухомості. Із часу свого заснування в 2015 році офіційно залучив $60 млн від Aleph, Sequoia, Allianz, XL Innovate, General Catalyst, GV (раніше – Google Ventures), Thrive Capital та Tusk Ventures. У штаті Нью-Йорк компанія має ліцензію з надання страхових полісів власникам житла та орендарям. Також підключено Каліфорнію та Іллінойс, очікується вихід на нові ринки.

В основу роботи покладено взаємодію клієнтів зі штучним інтелектом, автоматичною аналітикою та використанням механізмів поведінкової економіки. Проект прагне замінити бюрократію та брокерів. Стартап приймає фіксовану комісію та повертає будь-яку непривілейовану андеррайтингову вигоду, втрачену з неприбуткових причин.

Next Insurance (Пало-Альто, США)

Ще один страховий стартап, котрий конкурує із 2 аналогами, представленими вище у цьому списку. Наразі він зосередився на аудиторії з числа представників малого та середнього бізнесу. Його перевага — інтуїтивно зрозумілий універсальний настільний та мобільний інтерфейс. В основу роботи також покладено штучний інтелект та великі дані.

Проект заснований в 2016 році в Пало-Альто, штат Каліфорнія. Веде його команда серійних підприємців, що складаються з Гая Голдстейна, Нісіма Тапіро та Алона Гура. Станом на 2017 рік компанія вже має ліцензію у всіх 50 штатах США. Стартап вже отримав понад $1 млн доходу та залучив $48 млн від венчурних інвесторів на ранній стадії..

Finxact Solutions (Флорида, США)

$12 млн у травні 2017 року — стільки отримав від венчурних інвесторів Finxact. Його можна вважати постачальником основних банківських систем на базі хмарних технологій. Генеральний директор Finxact Frank Sanchez та його брат — екс-власники Sanchez Computer Associates, що була продана FIS у 2004 році. Ця пара також розробила програмне забезпечення для банків в режимі реального часу в 1990-х.

Finxact призначений для роботи в якості служби доступу до хмарних обчислень. Стартап використовує технологічні потужності веб-серверів Amazon (AWS). Це — ефективний спосіб аутсорсингу програмного забезпечення для відстеження, оновлення та підтримки перевірки облікових записів на кількох каналах. Користування його послугами може стати способом заощадження коштів для банків середнього рівня, бюджет яких на інновації обмежено. А банки-новачки зможуть скоротити час на вивід на ринок інноваційних послуг. Конкуренти включають в себе німецьку Mambu, яка також пропонує альтернативну систему на основі хмарних технологій Software-as-a-Service (SaaS).

Ant Financial (Гуаньчжоу, Китай)

Ant Financial, раніше відома як Alipay, є дочірньою компанією китайського інтернет-гіганта в сфері електронної комерції Alibaba, яку очолює Джек Ма. Афілійовані компанії Ant забезпечують оплату, керування капіталом, кредитні звіти, послуги приватного банку та роботу з фінансовими хмарними сервісами. Alipay, як і раніше є брендом, зараз є найбільшою в світі платформою для мобільних та онлайнових платежів.

Розширювана китайська група пропонує безліч інших фінансових послуг, що підтримують передові технології. Вона також інвестувала значні кошти в інші компанії, зокрема придбання MoneyGram International на суму $1,2 млрд. Вона також нещодавно придбала інші схожі стартапи helloPay та EyeVerify. Китайський інтернет-гігант взяв на себе ініціативу у фінансуванні китайської міської платформи обміну велосипедів, яка є двоколісним еквівалентом Uber.

У 2016 році компанія Ant Financial збільшила свої інвестиційні кошти до $4,5 млрд, що є історично високим показником для галузі fintech. Основними інвесторами в серії B стали China Investment Corp (CIC) та China Construction Bank (CCB).

Раніше ми розповідали вам про те, як працює Monobank ? Як ми 7 днів тестували Monobank — і що з цього вийшло — український банківський стартап-продукт, заснований виключно на використанні мобільного додатку.

? Як ми 7 днів тестували Monobank — і що з цього вийшло — український банківський стартап-продукт, заснований виключно на використанні мобільного додатку.