Davajte podyvymosja, jak perša polovyna ćogo roku sformuvala i ocinyla zagrozy ta možlyvosti dlja zasnovnykiv startapiv na rynku rannih investycij.

Obsjagy investovanogo kapitalu

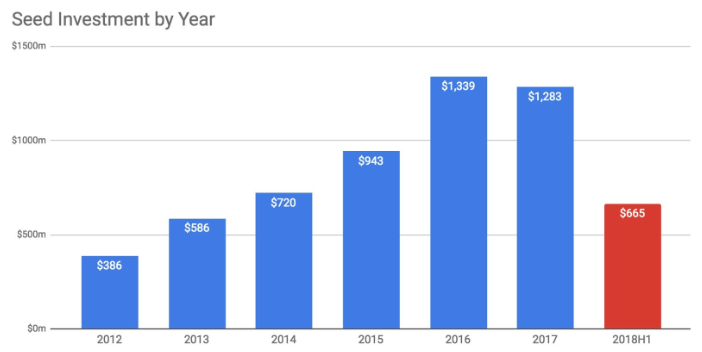

Obsjag investycij u dolarovomu ekvivalenti vyris, hoča absoljutna kiľkisť ugod skorotylasja. Za I polovynu 2018 roku sumarna kiľkisť posivnyh ugod sklala $665 mln. Jakščo ekstrapoljuaty cej trend, zaznačajuť u vydanni VentureBeat, to otrymajemo do kincja roku sumu v $1,33 mlrd. Zrostannja skladaje 44% na dolarovij osnovi porivnjano z peršym pivriččjam 2017 roku. Za 6 misjaciv ćogorič vidbulosja 789 posivnyh investycijnyh ugod proty 873 ugod za analogičnyj period u 2017-mu:

Džerela danyh: Crunchbase ta dealroom.co

U redakciї VB zaznačajuť, ščo na rannih etapah investuvannja u Jevropy zaraz je biľše kapitalu, niž buď-koly. Obsjag investycij na rannih stadijah zrostaje z 2012 roku, hoča, zdajeťsja, stabilizujeťsja. Zi zdorovym rivnem zalučenogo kapitalu, jakyj rozgortajeťsja na etapi počatkovogo rozvytku kompanij, važlyviše vybraty partneriv, jaki daduť startapu najkrašči šansy na zrostannja.

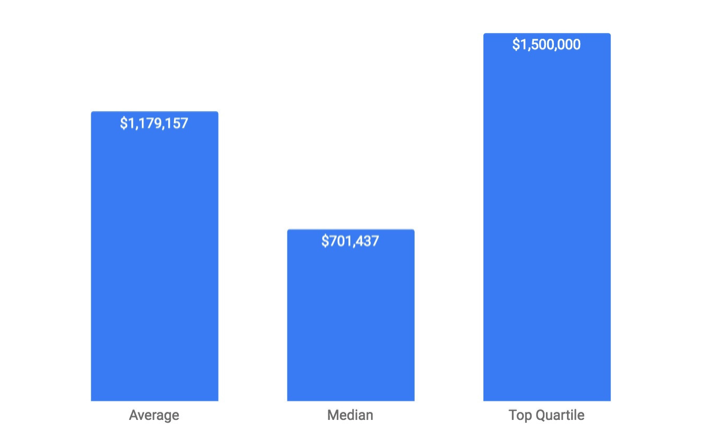

Rozmir ugod

Rozmir investycij v ramkah raundu sjagnuv maksymumu v cykli investuvannja ta prodovžuje zrostaty. Za perši 6 misjaciv 2018-go serednij raund posivnyh investycij skladav $1,17 mln:

Džerelo danyh: Crunchbase

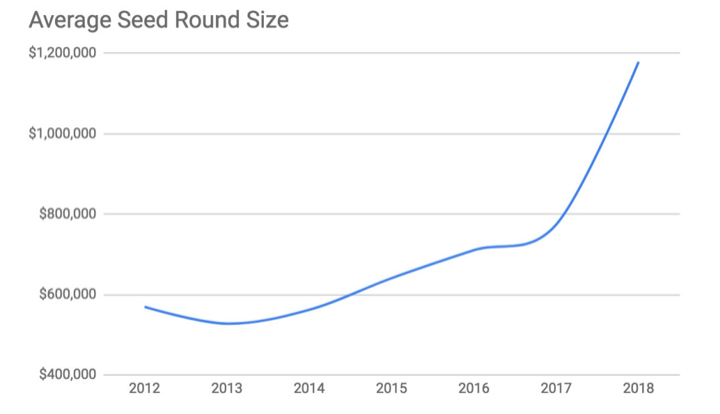

Sposterigajeťsja zrostannja na 33% u seredńomu rozmiri ugo proty analogičnogo periodu 2017 roku. Takož sposterigajeťsja zrostannja j u retrospektyvnomu rozrizi:

Prymitka: 2018 — lyše perše pivriččja. Džerelo: Crunchbase

Analityky zaznačajuť, ščo vse biľše kapitalu zalučajuť v ramkah menšoї kiľkosti ugod, same tomu j zrosly rozmiry raundiv. Zbiľšennja raundiv u svoju čergu vede do zrostannja ocinky kompanij. Umovy rynku j bez togo je spryjatlyvymy. Pry ćomu varto volity menšoї ocinky vid jakisnišogo investora, aniž maksymaľnoї ocinky vid investoriv iz sumnivnoju reputacijeju čy vysokym naborom ryzykiv. Vysoka ocinka neobov’jazkovo stane peredumovoju dlja zalučennja kraščyh rozrobnykiv čy otrymannja biľšoї kiľkosti viddanyh klijentiv.

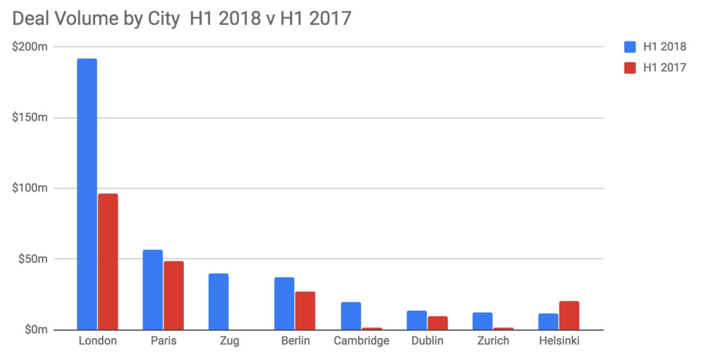

Rozpodil investycij v ekosystemi jevropejśkyh startapiv

Interes do kryptoproektiv pryzviv do togo, ščo do pereliku providnyh jevropejśkyh startap-mist potrapyv Cuğ — vin zaminyv Berlin na tretij pozyciї za obsjagom realizovanyh ugod:

Džerelo: Crunchbase

49% posivnyh investycij v dolarovomu pererahunku zoseredylysja sered proektiv u TOP-4 mist z ćogo pereliku. Rešta ugod rozpodilena miž nyzkoju inšyh. Oś jak vygljadaje dynamika porivnjano iz 2017 rokom ta jogo I pivriččjam:

Džerelo: Crunchbase

London zberigaje liderśki pozyciї naviť popry «Brekzit» — i v absoljutnomu, i v porivnjaľnomu vyrazi. Švejcarśkyj Cuğ teper stav pomitnym gravcem — vybuh interesu do kryptoproektiv u «Kryptodolyni» častkovo spryčynyv cej uspih.

Za Berlinom «ženeťsja» Kembridž — važlyvisť jogo poljagaje v kadrovomu potenciali ta zalučenni talantiv u sferi tehnologij iz miscevogo universytetu. Odnak same London — popry vsi bataliї dovkola vyhodu z JeS — zalyšajeťsja vdalym vyborom dlja startapu z venčurnym kapitalom. Ekosystema u zv’jazci iz Oksfordom ta Kembridžem obganjaje biľšisť jevropejśkyh mist.Tut vysoka koncentracija venčurnogo kapitalu, biznes-jangoliv ta akseleratoriv. Zvidsy vyjšly 13 iz 34 jevropejśkyh «jedynorogiv». Tut dobre šukaty mentoriv, kadry, groši ta možlyvosti — hoča v inšyh častynah Jevropy cilkom možlyvo pošuk kadriv vidbuvajeťsja švydše.

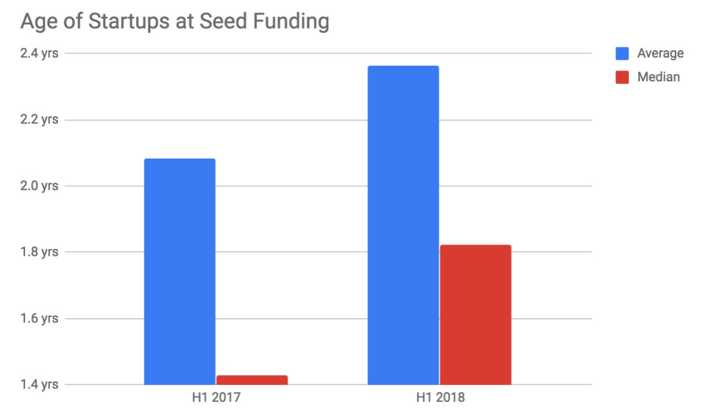

Vik startapiv, jaki dosjagly stadiї posivnyh investycij

Serednij vik startapiv, jaki vyhodjať na stadiju posivnyh investycij, skladaje 2 roky ta 3 mis:

Džerelo: Crunchbase

Serednij ta mediannyj vik startapiv, kotri vyhodjať na zalučennja posivnyh koštiv, zrosly, jakščo porivnjuvaty z analogičnym periodom 2017 roku. Tak samo zrosly j vymogy ščodo zalučennja kapitalu v raundi ta rivnja zrilosti proektu:

Džerelo: Crunchbase

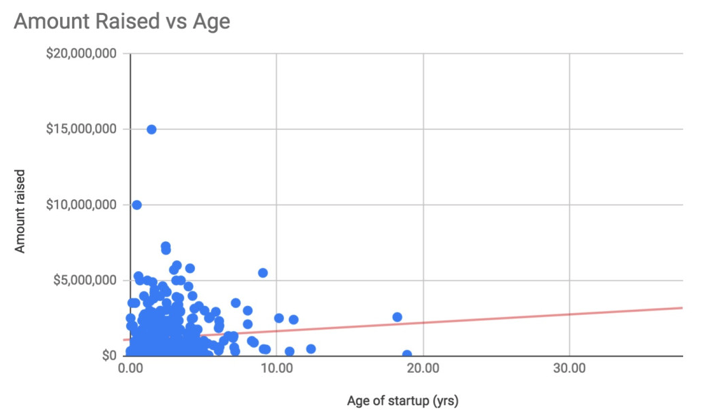

Trend m’jako nahylenyj vgoru, ščo svidčyť pro nevelyku zaležnisť miž zbiľšennjam viku ta zbiľšennjam kapitalu na posivnij stadiї. Znyžennja bar’jeriv dlja stvorennja kompaniї (AWS, frilansery, zbiľšennja kiľkosti organizacijnyh ta finansovyh možlyvostej) pryzvely do zmenšennja potreby v kapitali vid storonnih investoriv. Vidtak pid čas zapusku startapiv slid perekonatysja, ščo same kapital je vašym osnovnym obmežuvaľnym čynnykom, perš niž šukaty posivni investyciї.

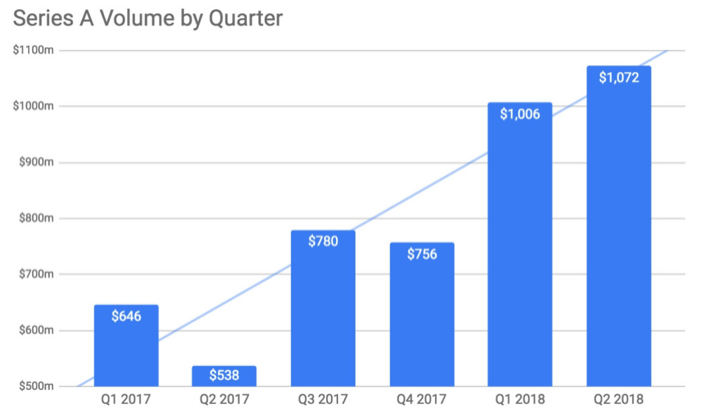

Šljah do raundu seriї A

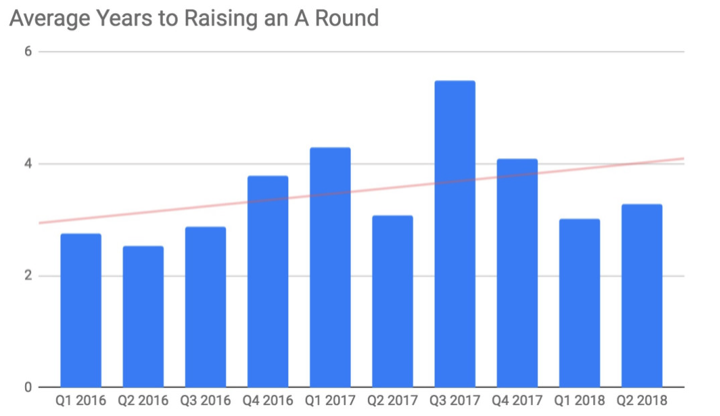

Finansuvannja v ramkah seriї A prodovžuje zrostaty, oskiľky zrostaje takož riveń očikuvanń investoriv vid startapiv. Nezvažajučy na te, ščo javno sposterigajeťsja postijne zrostannja finansuvannja za rahunok posivnogo kapitalu, odne z očikuvanyh pytań dlja buď-jakogo pidpryjemcja na stadiї rozrobky: «jak nam potrapyty do seriї A?» Dyvljačyś na počatok roboty, kontroľni pokaznyky ta prognozovani dohody, možna otrymaty perebiľšenu ocinku. Tož varto rozgljanuty tempy zmin na rynku finansuvannja v peršomu raundi za mynuli pivtora roky:

Džerelo danyh: Crunchbase

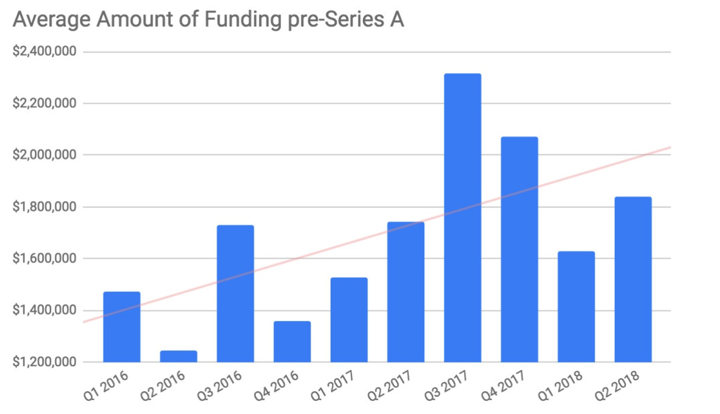

Serednij rozmir kapitalu dlja stadiї A rozpodileno pryblyzno takym čynom, zaznačajuť u VB:

Džerelo danyh: Crunchbase

Navedenyj vyšče grafik na kontrasti iz rozmiramy posivnyh raundiv demonstruje, ščo nemaje neznačuščogo obsjagu kapitalu, zalučenogo za mežamy «tradycijnogo» posivnogo raundu — vid biznes-jangoliv, pre-seed investycij toščo. Za danymy za poperedni 2,5 roky, v seredńomu, aby distatysja raundu seriї A, startapam potribni 4 roky.

Nikoly do śogodni v Jevropi ne bulo nastiľky spryjatlyvoї sytuaciї dlja startapiv, jak teper — ce stosujeťsja same zalučennja posivnyh investycij na počatkovomu etapi, zalučennja kapitalu na rannij stadiї. I ce popry zbiľšennja tryvalosti periodu do vyhodu na stadiju raundu A. Krim togo, vse častiše kontroľni pokaznyky kompanij pryv’jazani do velyčyny ta tryvalosti fiannsuvannja u peršomu raundi.

Vysnovky

Za perše pivriččja u Jevropi sposterigalysja taki trendy ščodo posivnogo kapitalu.

Jevropejśkyj rynok prodovžyv zrostannja. Majže podvoїlasja kikisť vyhodiv na biržu dlja kompanij, porivnjano iz pokaznykom kiľkosti IPO dlja SŠA za 2017 ta 2016 roky. Stanom na serpeń 2018-go u Jevropi vidbulosja 27 IPO na zagaľnu sumu v $32,5 mlrd. V toj že čas u SŠA billion — lyše 14 IPO na sumu v $25 mlrd. Ne osnovnym, prote vagomy faktorom dlja aktyvnišogo zalučennja posivnogo kapitalu jevropejśkymy startapamy ta kompanijamy stala vyšče gnučkisť ta likvidnisť rynku v JeS, ščo dopomagaje zalučaty talanty, znahodyty zasnovnykiv, zbiľšuvaty viddaču vid investuvannja koštiv ta zmicnjuvaty doviru j potužnisť jevropejśkogo rynku startapiv ta ekosystemy tehnologičnyh kompanij v ćomu regioni.

Posivni investyciї peretvorylysja na «novyj raund A». Cej trend ne je vyznačaľnym dlja 2018-go čy prytamannym lyše ćomu roku, odnak vin nabuvaje oznak stabiľnogo. Istoryčno startapy na stadiї do vyhodu na pevni pokaznyky vvažalysja kompanijamy na posivnyh investycijah. Teper investory zmenšujuť ryzyky šljahom zbiľšennja sumu čekiv, pryv’jazujučy obsjag posivnoї investyciї do dosjagnennja pevnyh pokaznykiv.

Raundy seriї A peremistylysja do formatu «piznih posivnyh» investycij. Zbiľšylasja kiľkisť ta obsjag investycij v raundi ta na posivnij stadiї, rozmyvajučy mežu ta vidminnosti miž cymy 2 typamy investuvannja. Vidbuvajeťsja ce čerez nyzku pryčyn. Sered nyh — kompaniї na stadiї posivnyh investycij vse častiše shoži na kompaniї na stadiї raundu A; konkurencija na stadiї raundu A zmušuje investoriv vypysuvaty konkurentni čeky za pokaznykamy ta obsjagamy investuvannja; čymalo venčurnyh kapitalistiv stvorjujuť biľši za obsjagamy fondy, zmušujučy їh vkladaty košty v raundy «A».

Tak zvani pre-seed investyciї, jaki raniše buly specyfičnym javyščem, prytamannym Kremnijevij Dolyni ta Nju-Jorku, teper peremistylysja do nyzky okremyh fondiv (za vynjatkom inkubatoriv ta akseleratoriv). Osnovnyj naprjamok їhńoї roboty v Jevropi — generuvannja na rannih stadijah nevelykyh, ale važlyvyh obsjagiv investycij. Raniše zasnovnykam startapiv dovelos pozyčaty košty u druziv, rodyčiv čy vypadkovyh investoriv-novačkiv, a takož aktyvno vykorystovuvaty butstrepinğ, ščoby «dožyty» do posivnogo raundu. Teper instytucijni investory svidomo vyjšly na segment startapiv iz ranńoju stadijeju produktu čy poslugy i často rjatujuť zasnovnykiv vid vytrat na pobudovu tehnologičnogo produktu vže na rannij stadiї iz obmeženymy bjudžetamy.